|

| 圖1:四大資產管理公司資產負債率 |

中評社╱題:“中國不良資産處置:發展歷程、國際經驗與政策建議” 作者:張明(北京),中國社會科學院金融研究所副所長/研究員;李明洲(北京),中國建銀投資有限責任公司經濟學博士

【摘要】本文梳理不良資産處置的國際經驗,回顧中國四大資産管理公司的發展歷程,厘清處置方式,分析經營績效。四大資産管理公司在監管引導下回歸主業趨勢加强,但盈利能力有所下降,杠杆率顯著提昇,資産負債期限錯配風險突出。本文提出以下建議:支持引導金融機構進行不良資産證券化;完善對資管公司統一的監管標準;完善不良資産處置市場化運作機制;拓寬資産管理公司融資渠道;强化與第三方機構合作力度。

一、當前中國銀行業不良資産的特點

當前,防範化解系統性金融風險是中國金融業的一大任務。主要的系統性金融風險分佈在房地産、地方政府債務與中小金融機構三大領域。房地産風險主要表現在,各綫城市二手房價格下跌壓力較大,頭部民營開發商面臨流動性不足與資不扺債雙重挑戰,三四綫城市未來商品房去化壓力。地方政府債務風險主要表現在,在土地出讓金收入發生趨勢性萎縮的背景下,地方政府各類債務攀昇明顯,中西部三四綫城市目前還本付息壓力更大,其中隱性債務是重中之重。中小金融機構風險主要表現在,資産端不良資産占比上昇,優質資産越來越匱乏,負債端融資成本高居不下,資産與負債之間的期限錯配相當顯著。

此外,上述三大風險之間還呈現出彼此交織的特點。其一,由於與房地産相關税費占到地方政府綜合財力接近一半,因此,房地産市場的趨勢性下行是導致地方政府税收收入與基金性收入鋭减的主要原因,换言之,房地産市場風險加劇了地方政府債務風險;其二,針對房地産開發商與地方政府融資平台的貸款是地方中小金融機構的主要業務來源,而房地産與地方債風險上昇,也是中小金融機構經營風險上行的主要原因,换言之,中小金融機構風險在很大程度上是房地産與地方債風險暴露的結果。

系統性金融風險的纍計自然會導致商業銀行不良貸款率的上昇。當前中國銀行業不良貸款率具有如下幾個特點:第一,目前中國商業銀行的不良貸款率要顯著低於2008年之前的時期;第二,從不同類型金融機構而言,截至2024年第三季度,不良貸款率最高爲農商行(3.04%),之後分别爲城商行(1.82%)與民營銀行(1.79%),相比之下,大型國有商業銀行、股份制商業銀行與外資銀行的不良貸款率相對較低,分别爲1.25%、1.25%與1.10%;第三,最近五年來,大多數類型的商業銀行的不良貸款率穩中有降。

當前的不良貸款率可能明顯低估了真實的不良貸款規模。一方面,在銀行貸款五級分類中,衹有被列入次級類、可疑類與損失類的貸款才會被歸爲不良貸款,因此商業銀行通常會把一些不良貸款放在關注類貸款,這不會導致不良貸款率的上昇;另一方面,儘管目前房地産市場調整導致房地産價格顯著下行,但由於商業銀行的資産負債表並未做到“以市定價”(Mark to Market),導致真實的資産損失並未在賬面上表現出來。

在首届中央金融工作會議上,“防範化解金融風險”被列爲當前和今後一段時期的重點工作任務之一。資産管理公司(Asset Management Corporation,AMC)作爲專業處置不良資産的金融機構,是防範化解金融風險的重要力量。中國的四大資産管理公司不僅在歷史上成功地化解了大批商業銀行不良貸款,而且有望在未來防範化解金融風險的進程中繼續扮演重要角色。

二、中國不良資産處置的發展歷程

1.四大AMC的産生與發展

1997年東南亞金融危機爆發後,維持國内銀行體系穩定成爲中國政府的關注重點。1998年,國務院决定組建不良資産處置機構以降低商業銀行不良資産率,並由財政部發行特别國債來募集相關資金。

1999年,信達資産、東方資産、長城資産、華融資産四家資産管理公司相繼成立,分别收購處置建設銀行、中國銀行、農業銀行和工商銀行的不良資産。財政部向四家公司各注資100億資本金,央行提供5700億再貸款,四家公司向商業銀行發行8200億元債券。四家資管公司運用上述資金,按照賬面價值從四大商業銀行處購買承接不良資産共計1.43萬億元。

四大資産管理公司的發展歷程可分爲以下三個階段:

一是政策性收購處置階段。該階段由國家成立的資産管理公司集中收購銀行不良資産,政府發揮主導作用。在1999—2000年期間,中國開展了第一批不良資産剥離,資管公司按不良貸款面值等額收購銀行不良資産,考核指標爲現金回收率和費用率,最終結果由國家財政兜底。

在這一階段,資産管理公司共接受不良貸款1.43萬億元,其中由華融承接工商銀行4077億元,信達承接建設銀行2944億元和國家開發銀行1000億元,東方承接中國銀行2812億元,長城承接農業銀行3458億元。

在2004—2005年期間,開展了第二批不良資産剥離,資産管理公司轉爲通過市場化方式接收銀行的不良資産,並自負盈虧。此輪共計剥離不良資産約7800億元。

二是商業化轉型擴張階段。在2005年以後,四大資産管理公司基本完成了政策性不良資産處置任務,開始探索商業化轉型之路。

爲了能够改制上市,國有商業銀行有通過市場化方式剥離不良資産、改善資産負債表的需求。該輪剥離的是商業銀行經營産生的呆壞賬。除了收購處置商業銀行的商業性不良資産之外,資産管理公司還將目光着眼於非銀行金融機構如證券公司、信託公司、保險公司的不良資産,以及非金融企業的不良資産。根據華融資産招股説明書,截至2014年12月31日,四大資産管理公司纍計收購商業化不良資産原值超過2.8萬億元。

爲更好地進行市場化經營,四大資産管理公司紛紛啓動股份制改革。信達資産引入了社保基金、瑞銀等戰略投資者,於2013年在港股上市。華融資産在2012年改制爲股份有限公司,並於2015年在港股上市。東方資産、長城資産均在2016年完成股改,但迄今爲止並未上市,至此四大資産管理公司全部完成股份制改制。

伴隨着股改進程,四家資管公司也悄然轉變爲金融控股集團。一方面,有關部門推進資産管理公司在完成政策性任務後向商業化轉型,允許其從事其他金融業務;另一方面,資産管理公司在處置化解不良資産過程中也已涉獵了多個金融領域,以戰略投資者或其他身份擁有銀行、證券等金融機構股權,期望開拓業務。外部政策環境寬鬆與内部轉型需求强烈相結合,導致資産管理公司一路高歌猛進,短期内迅速持有銀行、證券、保險、金融租賃、信託等各類金融業務牌照,成爲實質意義上的金控集團。

三是嚴監管下的回歸主業階段。自商業化轉型之後,資産管理公司業務觸角延伸之長、輻射之廣、規模擴張之迅猛引起了監管部門的重點關注,並開始陸續出台政策以規範資産管理公司發展。

2017年12月,銀監會發佈《金融資産管理公司資本管理辦法(試行)》,要求集團母公司資本充足率不低於12.5%、集團財務杠杆率不低於8%。2019年12月,銀保監會發佈《關於推動銀行業和保險業高質量發展的指導意見》,提出金融資産管理公司要做强不良資産處置主業,合理拓展與企業結構調整相關的兼并重組、破産重整等投行業務。

在監管部門“回歸主業、做强主業”要求下,四大資産管理公司剥離非主營業務,加速“瘦身”。信達轉讓旗下幸福人壽全部股權,華融轉讓旗下華融證券、華融湘江銀行、華融期貨、華融信託等子公司股權,衹保留華融金融租賃。

2.不良資産處置的主要方式

處置不良資産的方式大體可分爲兩類,一類是直接處置,一類是增值處置。

直接處置方式即爲根據不良資産本身及抵押物價值,通過出售、訴訟等手段回收資金,此類模式被通俗地概括爲“三打”,即“打折、打包、打官司”。主要有以下幾種:

一是收購轉讓。在該模式下,資産管理公司按賬面價值的一定折扣以競標、協議收購等方式,從銀行或非銀機構承接不良資産包。通常情况下收購價在賬面價值的3—5折,在收包競争激烈的時期甚至會上漲到8折。四大資産管理公司從一級市場收購不良資産包後,可分拆組包轉讓或整包轉讓給二級市場參與者,如民營資産管理公司、非持牌機構等賺取差價,獲得收益。

“打包處置”是常規處置方法,即對3户及以上不良資産進行組包批量轉讓。采取打包的原因主要有以下兩點,一是貸款金額大、項目分佈廣,逐筆評估處置需要耗費大量人力財力,處置週期長且效率低下,“打包處置”能降低處置成本並提昇效率;二是資産包内各資産質量良莠不齊,回收率低的“壞”資産難以單獨出售,將其與質量較高的資産組合起來包裝成資産包,易於將“壞”資産出售,提昇處置率。但在此情况下,如何對資産包合理定價成爲難點所在,需要充分進行盡職調查,並運用合適的定價模型和工具以準確評估風險收益。

二是自行處置或委托清收。直接催收是非訴訟手段,包括協商還款、公告催收等方式。清收以訴訟爲主,訴訟追償即運用法律武器維護債權,是較爲强硬的手段,主要適用於目標企業有逃廢債務、挪用資金、轉移資産等行爲,缺乏擔保措施,對催收、談判反應不積極,協商無果等情况。通過起訴追索債務能够加大債務人履約力度,增强回款可能性。

增值處置方式遵循了“根雕理論”,該理論形象地將不良資産處置增值過程比喻成將枯樹根雕刻成精美藝術品。增值處置方式對資産管理公司的專業能力尤其是投行化運作能力提出較高要求,被俗稱爲“三重”,即“重組、重整、重構”。主要包括以下幾種方式:

一是資産重組。資産管理公司與債務人根據不良資産風險程度、經營實際情况達成個性化重組協議,以債務重組、資産重組等方式盤活存量資産,修復企業資産負債表,幫助企業恢復經營,從而實現重組收益。其中常規債務重組適用於債務人出現短期流動性問題,資産管理公司以修改債務條款减免債務等方式化解企業流動性風險。資産整合適用於經營不善但有較大增值潜力資産的債務人,資産管理公司通過重組方式清理債權債務關係,使得核心資産能够重新運營,提昇資産價值。

二是債轉股。債權人將持有的目標企業債權轉换爲企業股權,進行階段性持股,對企業經營管理,待運營效益恢復後擇機退出獲得股權溢價,賺取收益。國務院發佈的《關於積極穩妥降低企業杠杆率的意見》及其附件《關於市場化銀行債券轉股權的指導意見》中,鼓勵金融資産管理公司參與開展市場化債轉股。債轉股能够有效降低企業杠杆率和銀行不良貸款率,提昇企業經營效益。

三是不良資産證券化。這是以不良資産産生的現金流作爲償付基礎發行資産支持證券。不良資産持有者將資産所有權轉讓給SPV,再由SPV將資産匯集成資産池,設計成證券化産品發售。不良資産證券化作爲創新性處置方式具有明顯優勢,能够提昇不良資産處置效率和流動性投資者對發行銀行風險管理能力的認可度,拓寬投資渠道,從而可能帶來較高的潜在收益。并且不良資産證券化不會帶來道德風險問題。雖然目前中國不良資産證券化水平較低,但從長遠來看,隨着中國不良資産規模擴大、資本市場逐漸成熟和資管機構不良資産投行化運作能力提昇,資産證券化有望在不良資産處置中發揮重要作用。

3.四大AMC的經營績效

四大資産管理公司在完成政策性任務後開始商業化運轉。筆者通過梳理其商業化運轉階段的經營績效,發現存在兩大主要特徵。

一是杠杆率顯著提昇,資産負債期限錯配風險突出。

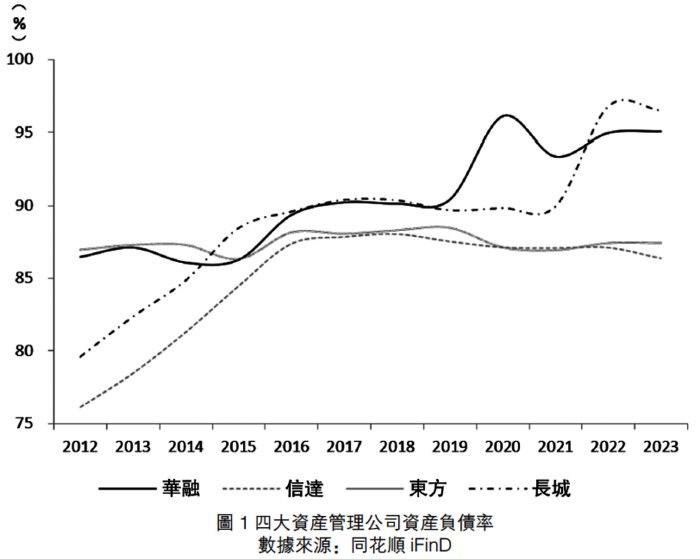

四大資産管理公司的資産負債率自從2012年以來呈現波動上昇趨勢(圖1)。2023年平均值爲91.3%,比2012年的82.3%高出9個百分點。偏高的杠杆水平意味着長期償債能力承壓。不良資産行業本身屬於資本密集型行業,資産管理公司在高負債模式下需要有較高的經營能力才能實現盈利償還債務,維持企業運轉。

[圖1:四大資産管理公司資産負債率]

從資産端來看,四大AMC隨着業務版圖擴大,資産規模也迅速擴張。2012—2021年間,華融的資産規模在四家中均處於領先地位。根據其發佈的招股説明書,華融的主要業務包括不良資産經營、金融服務以及資産管理和投資。然而華融却在上市後開啓激進的擴張戰略,藉助金融全牌照優勢大力進軍其他業務,最盛時期旗下有銀行、證券、基金、信託等各類金融機構。其資産規模在2012—2017年間從0.3萬億增長到1.87萬億,國際業務資産總額從2015年末的605.51億元增至2017年末的2747.64億元。這期間的盲目擴張也爲後續風險暴露埋下隱患。信達資産、東方資産與長城資産在此期間内的資産規模也快速增長。隨著監管的加强,資産管理公司資産規模快速擴張的趨勢在2018年中斷,四大AMC資産總規模增速也從兩位數下降爲2022年的-12%,瘦身縮表效果明顯。

|